はじめに

最近、ニュースでも「新NISA」について聞く機会が増えたように思えます。

1年かかった母へのつみたてNISA加入の説得、3年かかった妹へのつみたてNISAの説得

最初は2人とも投資なんて怪しいと疑って仕方ありませんでしたが、日本政府の努力のおかげか生活への危機感か2人ともつみたてNISAに納得し、新NISAへも興味を持ち始めています。

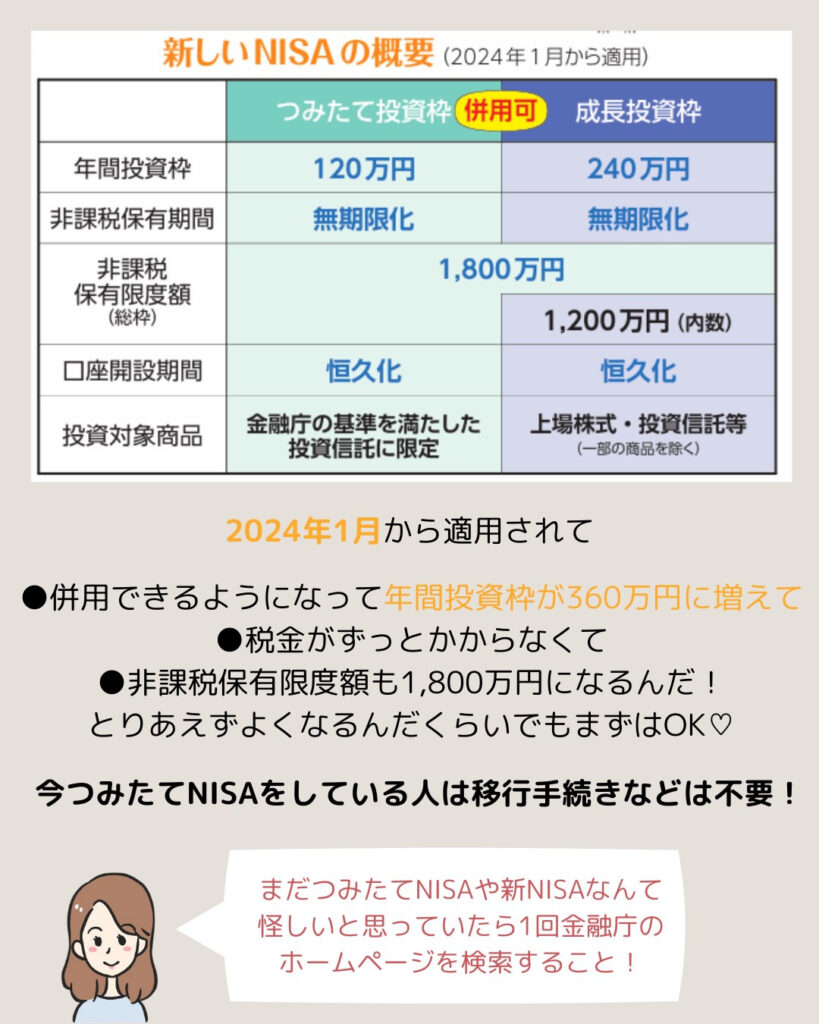

現在、すでにつみたてNISAをどこかの金融機関で始めている人は自動的に新NISAの口座を持つことができるのでほったらかしでも大丈夫です。

新NISAを始めるために手数料が安いネット証券を推奨

今回の記事では現行NISAから新NISAに変更になるにあたって、どのような違いがあるのか解説してみたいと思います。

NISAとは?

NISA(小額投資非課税制度)とは、専用口座(NISA)から国が選定した中の金融商品に投資を行うことで、得られる収益を非課税で受け取れる制度のことです。

えぎ

えぎ通常株式取引で利益が出た場合は約20%の税金を納めなければなりません。

NISA口座は1人1つまで持つことができ、対象は成人のみです。

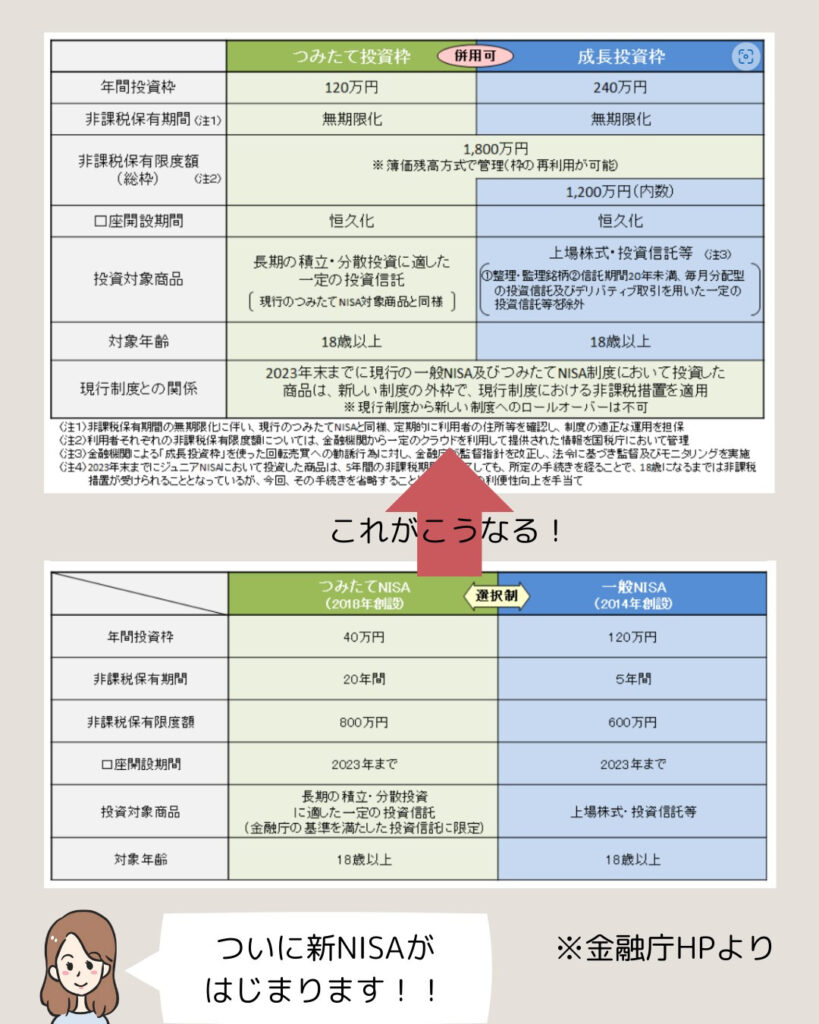

今までのNISAは2023年までという期間に期限がありましたが、2024年に新NISAとして中身もやや変更を行いスタートします。

新NISAとは

- つみたてNISA、一般NISAがつみたて投資枠、成長投資枠と名前がかわる

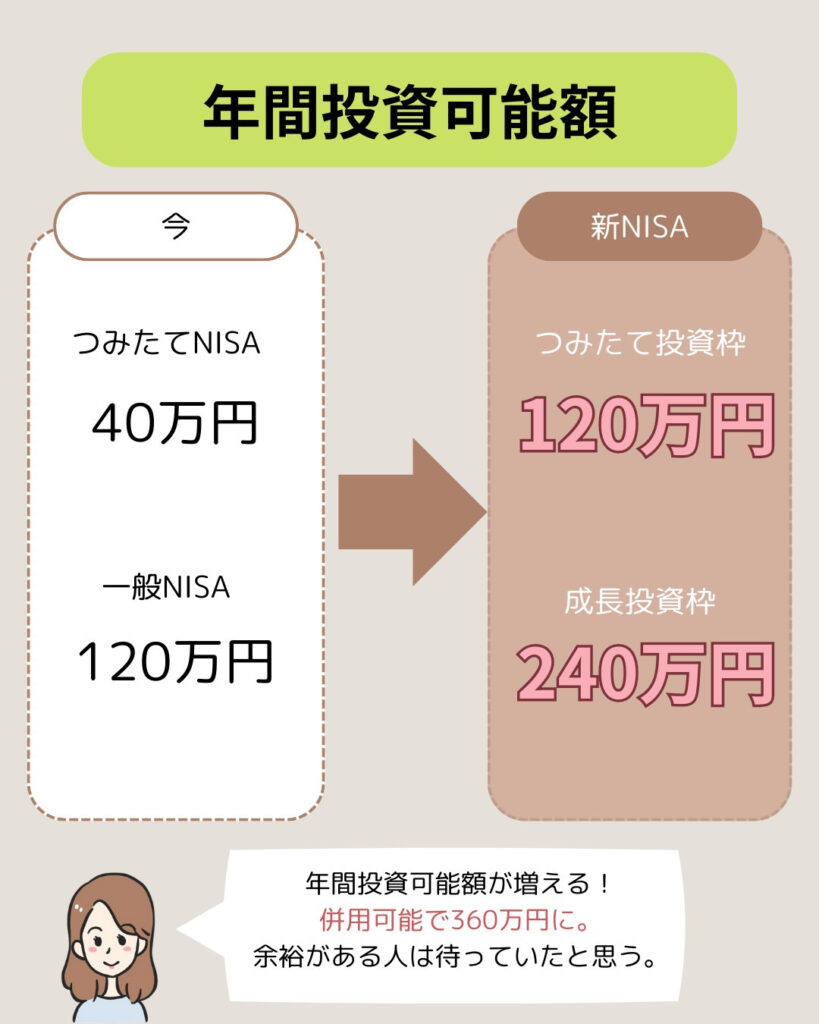

- つみたて投資枠は年間120万円、成長投資枠は年間240万円 合計最大年間360万円まで投資が可能に

- 非課税保有期間の無期限化

- 非課税保有限度額は1800万円に

- 口座開設期間の恒久化

新NISAでは現行NISAより条件が良くなるということだけでも覚えておけばOK

非課税期間

投資可能期間

年間投資可能額

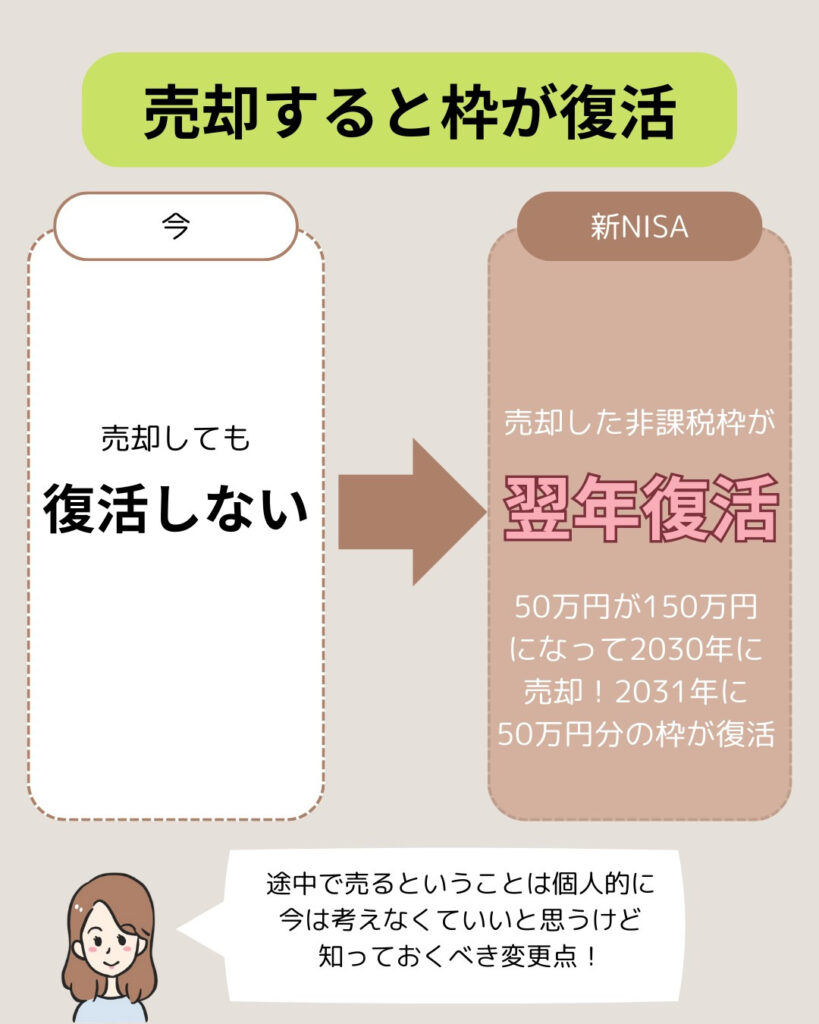

枠の再利用が可能

非課税保有限度額

新NISAの注意点

現行NISA口座で保有している資産は新NISA口座にロールオーバーすることができません。

運用を継続したい場合は、課税口座に移すか、一度売却したのちに新NISA制度で1から投資する必要があります。

投資できる商品に条件がある

一般NISAで投資ができていた商品も新NISAの成長投資枠で対象外になる可能性があるので確認が必要です。

さいごに

メディアなどでも大きく取り上げられ、現行のNISAよりも良い条件で新NISAが始まるため注目しているひとも多いと思います。

年間投資枠なども大幅にアップしましたが、自分にあった投資ペースで続けていくのが大切!

えぎ私もSNSなどを見てこの人は●●万円も投資しているのか!

と焦りを感じ、無理したくなることもありましたが自分のペースで小さい金額ながらコツコツと頑張っています。

新NISAスタート前に新NISA制度を理解するとともに、リスクや投資対象の選択もしっかりと検討する必要があります。

新NISAの概要については下記の金融庁の図を再度確認してみてくださいね。

ぜひ金融庁の資料等も見ながら、新NISAの準備ができていない方は検討してみてはいかがでしょうか。

新NISAを始める準備はこちらから

\ 10分でできる!開設無料 /