韓国・釜山に在住しているえぎです。

結婚を機に韓国に移住することになり、早6年が経とうとしています。

韓国から情報を発信しながら、よく質問をいただくことの1つが

海外在住者でも日本で投資ができるのですか?

というもの。

残念ながら日本に住民票がない場合はつみたてNISAなどのほとんどの投資ができない決まりになっています。

日本の新NISAなどは本当に素晴らしい制度で韓国にも同じものがあれば…と思いますが、残念ながら全く同じものはありません。

日本在住なのにまだ始めていない方なら一歩を踏み出してほしい。

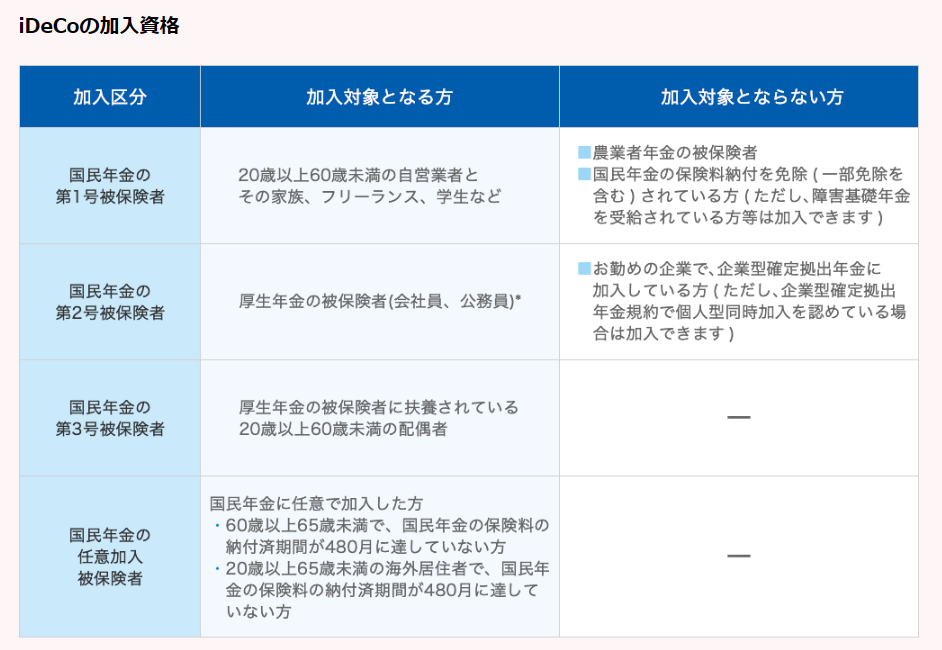

iDeCoなら海外在住者も可能

海外居住者(国内非居住者)であっても下記の場合にはiDeCoに加入が可能です。

海外在住者でありつつ、iDeCoに加入する方法は国民年金に任意加入するという方法があります。

しかし、国民年金に任意加入するためには月々16,500円程度を納めなければなりません。

えぎ

えぎ国民年金への任意加入が絶対なのは少し躊躇してしまいますね。

無料資料を請求してみる

えぎ

えぎSBI証券のiDeCoは加入者№1なんだとか。

iDeCoとは?

iDeCoを簡単に説明ですると自分で作るカスタム年金のようなもの。

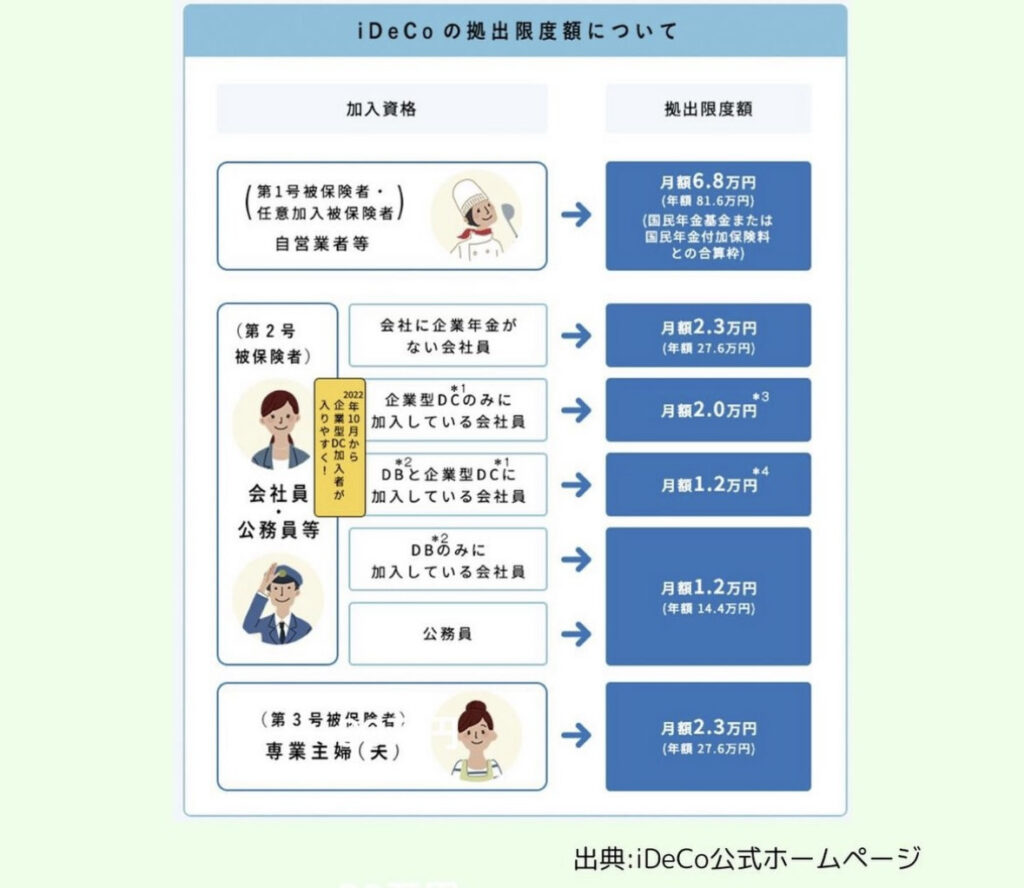

上限は加入資格でかわる

1 ヵ月の上限は加入資格で異なります。

日本でiDeCoをしていた時は会社員だったので月額1.2万円が会社の給料から天引きされていました。

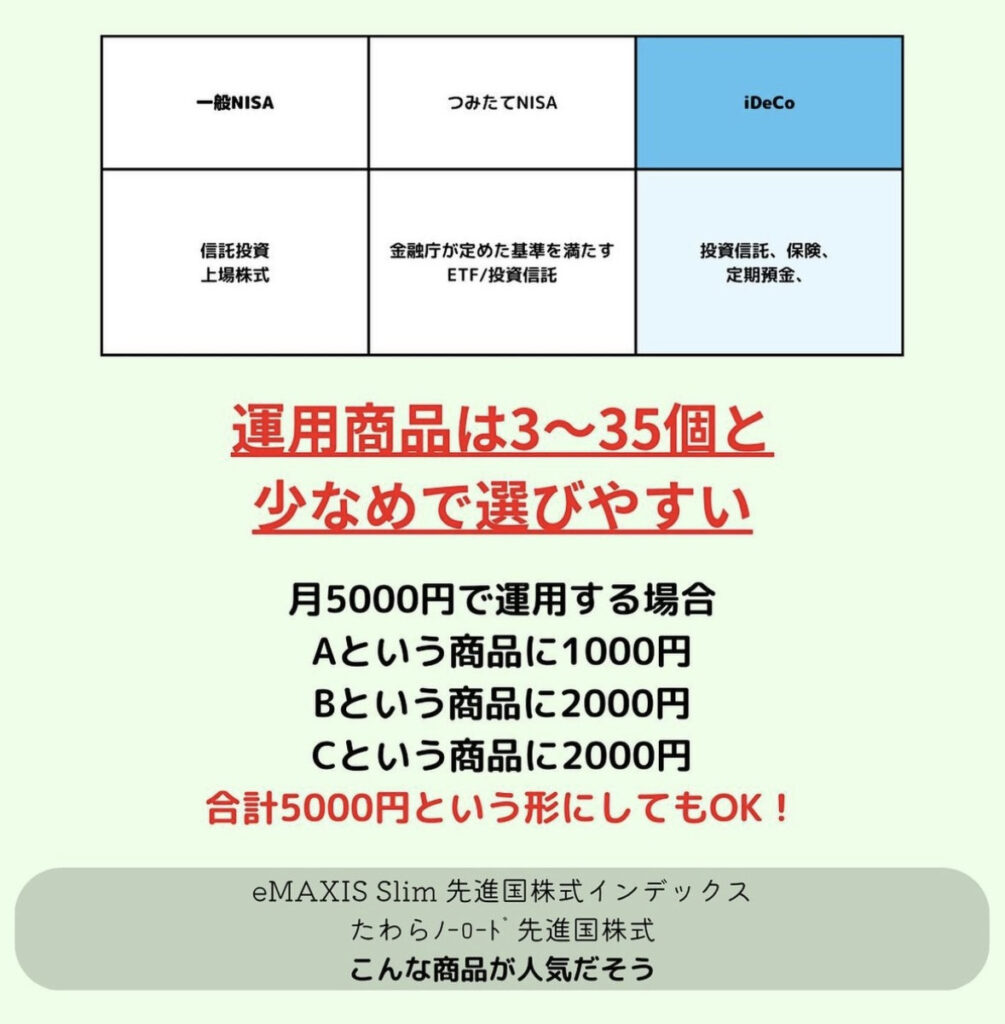

運用商品数

運用商品は少なめで選びやすいのもポイントです。

日本政府の基準を満たすもののみがピックアップされています。

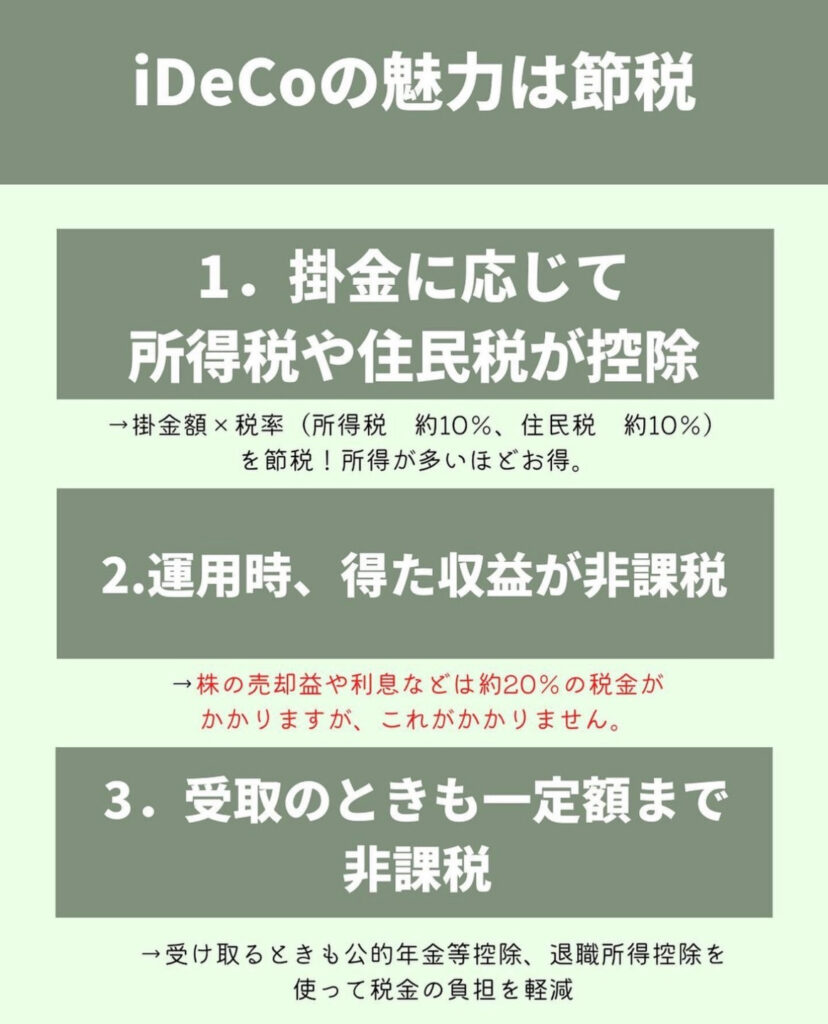

節税

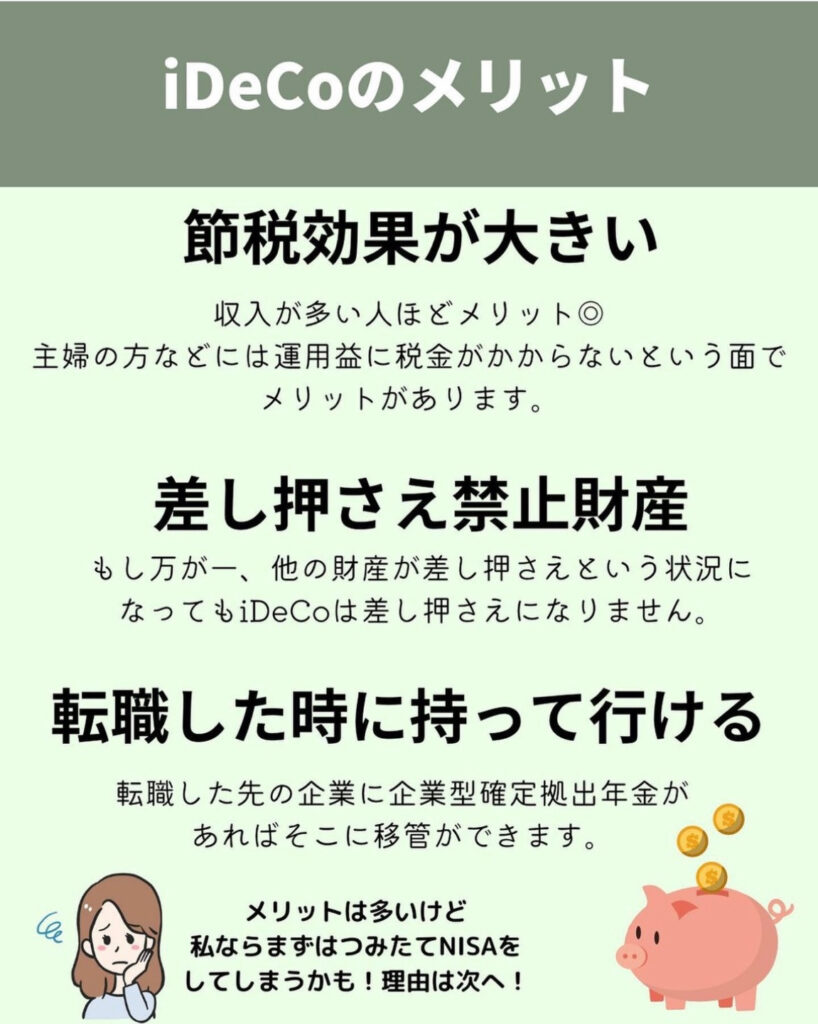

iDeCoの最大の魅力は税金控除の対象になること!

安定した収入がある人にはとても魅力的な制度です。また新NISA(つみたてNISA)などと同様に運用時に得た収益が非課税です。

iDeCoのデメリット

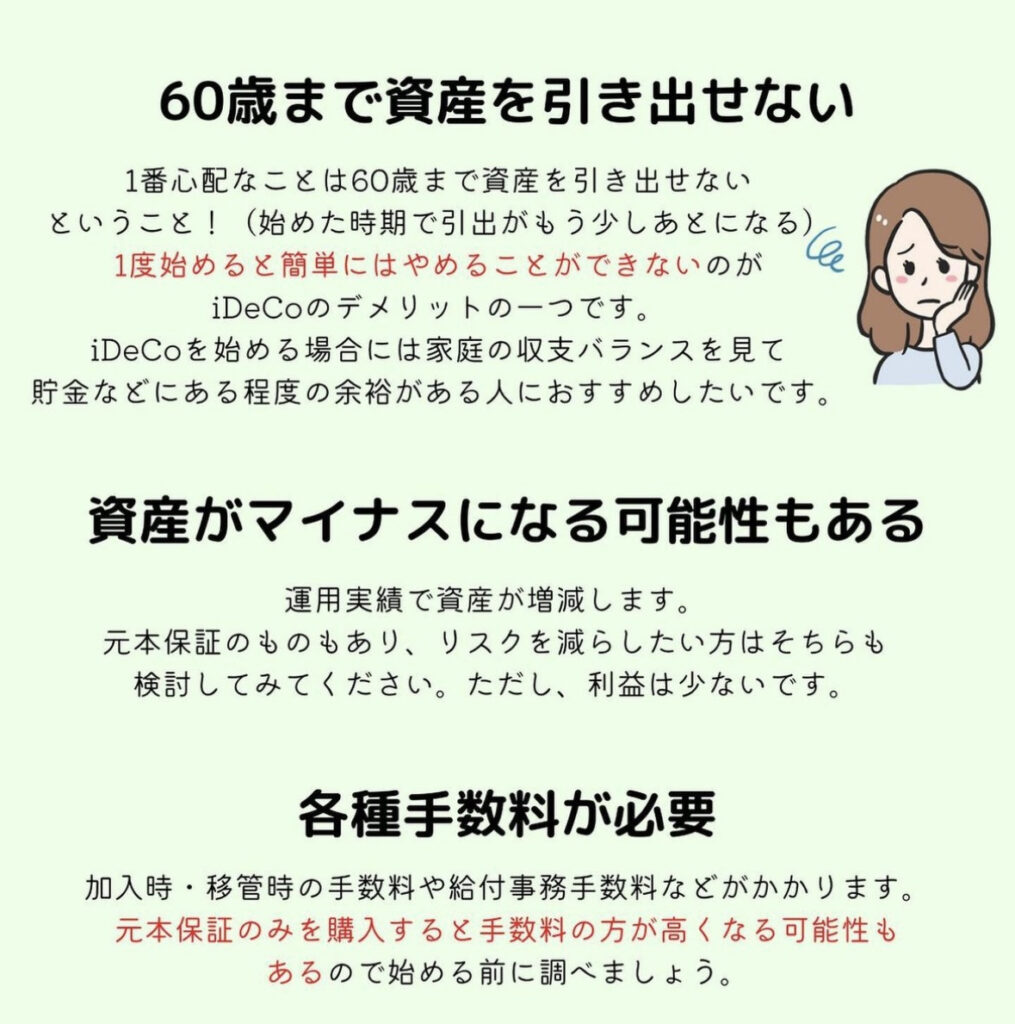

税金控除など国からの恩恵をうけられる魅力的な制度ですが、デメリットも存在します。

資産がマイナスになる可能性があるのは株式投資などと同様ですが、60歳まで資産を引き出せないという決まりがあります。

えぎ逆をいうと1度加入をすると半強制的に60歳まで積立を行わなければならないので途中で引き出したくないという人には向いていると思います。

iDeCoを始める前に考えておくべきこと

- 日本の銀行口座などが用意できない場合は海外送金になるのでレートや手数料がかかる

- 60歳まで積立ができるか

この2点は特に考えておきたいポイントです。

無料資料を請求してみる

さいごに

将来的には日本に帰国したいと考えている人などにとっては1度真剣に考えてみる価値はあると思います。

通常の株取引とは異なり、原則として60歳まで引き出すことができません。

5,000円から積立が可能で将来の年金について不安を感じている人は1度検討してみるのはいかがでしょうか?

特に韓国の年金で主婦などが将来受け取れる金額は日本よりも低い傾向で、日本でも年金を受け取りたいと考えている方はぜひiDeCoを情報として知っておきましょう。

えぎ日本と韓国の両方で年金を払うのはたいへんですが、受取のことを考えると前向きに私も考えたいです。